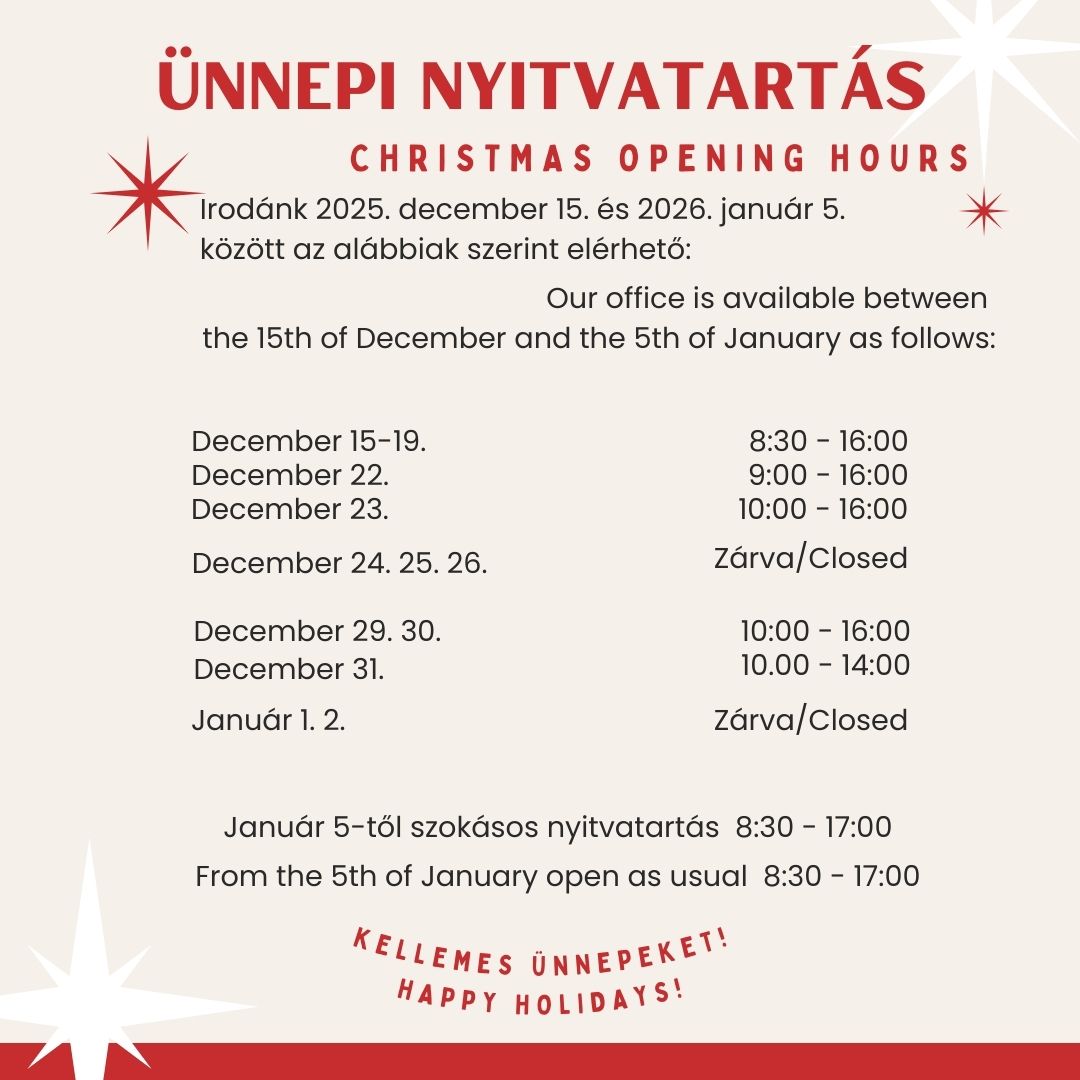

Ünnepi nyitvatartás/Christmas Opening Hours

Az ingatlan bérbeadásból származó jövedelem adóköteles, de magánszemély esetén nem ÁFA-körös Magyarországon. A magánszemély ingatlan bérbeadásából származó jövedelme a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) alapján önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik, a fizetendő adó mértéke 15 százalék.

Az adó alapja a bevétel mínusz az adóelőleg-nyilatkozat szerinti költséghányad, azaz a bérbeadásból származó jövedelem (figyelem: ennek hiányában a bevétel teljes összege!) Az adózó a lakóingatlan-bérbeadásából származó jövedelmének megállapítására, az önálló tevékenységre vonatkozó adózási szabályoknak megfelelően 2 féle adózási mód közül választhat. Választhatja a nem tételes költségelszámolást, azaz a 90 %-os jövedelemhányadot, vagy a tételes költségelszámolást. A tételes költségelszámolásnál a bérleti díj összege maximum 50% ig terhelhető, tehát az 50% után mindenképpen fizetni kell a 15% SZJA-t.

Az Áfa tv. ingatlan bérbeadási szolgáltatásra vonatkozó főszabálya szerint – amennyiben a bérbeadást végző saját döntése alapján nem teszi azt adókötelessé – az ingatlan (pl.: lakóingatlan, üzlet) bérbeadása, haszonbérbeadása a tevékenység egyéb sajátos jellegére tekintettel adómentes szolgáltatásnak minősül az áfa adóalany bérbeadó, illetőleg a bérbevevő személyétől, jogállásától függetlenül. Kivételt képez ez alól, ezért minden esetben adókötelezettséget eredményez:

- az olyan bérbeadás, amely tartalma alapján kereskedelmi szálláshely-szolgáltatás nyújtásának minősül,

- a közlekedési eszköz elhelyezésének, parkolásának biztosítását szolgáló bérbeadás (pl. garázs bérbeadása),

- az ingatlannal tartósan összekötött gép, egyéb berendezés (pl. víziközmű berendezés) bérbeadása,

- a széf bérbeadása.

1. Nem adószámos magánszemélyként tudok-e számlát kiállítani a bérleti díjról?

Ez esetben az ügylet teljesítéséről az Áfa tv. szerinti bizonylat (számla, nyugta) kiállítására nem, kizárólag számviteli bizonylat kiállítására lesz lehetősége, melynek mindenképpen tartalmaznia kell a bérbeadó magánszemély nevét, adóazonosító jelét. Számlatömb kizárólag adószám birtokában vásárolható, melynek megállapításához a ’T101-es Bejelentő- és változás-bejelentő nyomtatványt kell kitöltenie és az adóhatósághoz benyújtania.

2. Milyen nyomtatványon kell bejelentkeznem és milyen engedélyt kell kérnem ahhoz, hogy fizető-vendéglátó tevékenységet folytathassak, valamint milyen ÖVTJ kódot kell megjelölnöm bejelentkező nyomtatványon?

Önnek elsősorban adószámot kell igényelnie a ’T101 számú adatlapon, valamint az ingatlan fekvése szerinti jegyzőhöz be kell jelentenie a szálláshely-üzemeltetési tevékenységét. A jelzett számú adatlap A01 lapjának 7. rovatában az 552006 ÖVTJ kódot kell feltüntetnie.

3. Választhatok-e tételes átalányadózást abban az esetben, ha több általam bérelt lakásban kívánom a fizető-vendéglátó tevékenységet folytatni?

Fizető-vendéglátó tevékenységet folytató magánszemély az, aki – nem egyéni vállalkozóként – a kormányrendelet szerinti egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet az adóévben ugyanannak a személynek 90 napot meg nem haladó időtartamra. Ha Ön több lakástulajdonnal vagy üdülőházzal rendelkezik, akkor csak abban az esetben választhatja a tételes átalányadózást, ha azok közül legfeljebb háromban folytat fizető-vendéglátó tevékenységet. Bérelt lakás esetén azonban a tételes átalányadózás nem választható, mivel ilyenkor sem tulajdonjogról, sem bejegyzett haszonélvezetről nem beszélhetünk.

4. Hogyan kell jeleznem, ha a tételes átalányadózást kívánom alkalmazni?

A tételes átalányadózás választását a tárgyévre az előző évre vonatkozó éves adóbevalláshoz fűzött – a határidő letelte előtt benyújtott – nyilatkozatban lehet bejelenteni, illetve a tevékenység kezdésének időpontjában az adóhatósághoz történő bejelentkezés keretében.

5. Kell-e eho-t fizetnem, ha a tételes átalányadózást választom?

Tételes átalányadózás választása esetén 2018. január 1-jétől nem kell egészségügyi hozzájárulást fizetni.

6. Kifizetőként kell-e adóelőleget levonnom az általam fizetett bérleti díjból, ha a bérbeadó nem adószámos magánszemély?

Igen, kizárólag akkor nem kell a kifizetőnek adóelőleget levonnia, ha a magánszemély igazolja, hogy tevékenységét egyéni vállalkozóként folytatja, és a bérbeadásból, szálláshely szolgáltatásból származó bevételére nem a magánszemélyekre vonatkozó rendelkezéseket alkalmazza. Amennyiben a magánszemély a költségeiről nem nyilatkozik, jövedelemként a bevétel 90 százalékát kell a kifizetőnek figyelembe vennie.

7. Elszámolhatok-e értékcsökkenést a szüleimtől ajándékba kapott (vagy örökölt) és bérbe adott lakásom után?

2015. január 1-jétől nem számolható el értékcsökkenési leírás azon tárgyi eszközök (ingó, ingatlan) után, amelyek megszerzése ingyenesen (pl. örökléssel, ajándékozással) történt. Mindez azt is jelenti, hogy a 2015. január 1-je előtt megkezdett értékcsökkenés elszámolása az ingyenesen szerzett tárgyi eszköz után már nem folytatható.

8. Külföldi magánszemélyként adok bérbe, ugyanazok a szabályok vonatkoznak –e rám, mint egy belföldi bérbeadóra? Az adózási módok választásának lehetősége, valamint az adóbevallási kötelezettségek teljesítése (adott esetben a tevékenység jegyzőhöz történő bejelentése) ugyanúgy vonatkozik Önre, mintha belföldi illetőségű magánszemély lenne, hiszen az ingatlan hasznosításából keletkező jövedelme az ingatlan fekvése szerinti államban válik adóztathatóvá.

9. Magyar állampolgárként egész évben Ausztriában dolgozom, rendelkezem osztrák A1-es igazolással, mivel ott vagyok biztosított, eközben magyarországi lakásomat bérbe adom. Kell-e egészségügyi hozzájárulást fizetnem a bérbeadásból származó jövedelmem után?

A bérbeadásból származó jövedelem után 2018. január 1-jétől sem a belföldi, sem a külföldi illetőségű magánszemélyt nem terheli egészségügyi hozzájárulás-fizetési kötelezettség.

10. A közüzemi számlákat a bérlő nevére átírattuk, számolhatok-e el további költséget a bérbeadás kapcsán?

Abban az esetben, ha a közüzemi számlák a bérlő nevére szólnak, akkor a bérlő által a szolgáltatónak fizetett díj a bérbeadónál nem számít bevételnek. Természetesen ebben az esetben ezek az összegek költségként sem számolhatók el.

11. Bérbe adott ingatlanom után fizetett lakáscélú hitelem törlesztő részletét elszámolhatom-e költségként?

Tekintettel arra, hogy az értékcsökkenési leírásnak a teljes – az ingatlannak az adásvételi szerződésben szereplő, a hitel összegét is tartalmazó – vételára képezi az alapját, így a törlesztő részlet külön költségként történő elszámolása nem megengedett.

12. Hogyan kell az adóbevallásban szerepeltetnem a kapott bérleti díjat, kell-e év közben adót fizetnem?

A bevallásban, ha nem egyéni vállalkozóként adózik, a bérleti díj önálló tevékenységből származó jövedelemként lesz adóköteles, így külön az erre szolgáló sorban kell szerepeltetnie az összeget. Év közben adóelőleget kell a bérbeadónak fizetnie, ha nem kifizetőnek adja bérbe az ingatlanát. Ha ugyanis a bérlő kifizetőnek minősül, akkor neki kell a bérleti díj összegéből az adóelőleget megállapítania, levonnia és megfizetnie.

13. Közös tulajdonunkban álló ingatlanunk bérbeadása után hogyan kell adóznunk?

Közös tulajdon esetén – a tulajdonosok eltérő rendelkezése, vagy tulajdonjogi korlátozások hiányában – az ingatlan bérbeadásából származó jövedelem után a magánszemélyt a tulajdoni hányada arányában terheli adókötelezettség. A bevétellel szemben felmerült költség bármely tulajdonostárs nevére kiállított bizonylat alapján elszámolható.

14. A lakásunk bérlője felújítási munkákat végzett az ingatlanon, hogyan kell kezelnem a felújítási munka ellenértékét, ha úgy állapodtunk meg, hogy ennek fejében fél évig nem fizet bérleti díjat?

Amennyiben a felújítás meghatározott hónapnyi bérleti díj ellenértékeként történik, úgy ez az összeg legkésőbb abban az időben a bérbeadó bevételének részét képezi, amikor a felújítás befejeződik.

15. Elszámolhatom-e költségként a bérlőkkel megfizettetett közös költséget?

Társasházi lakás bérbeadása esetén a közös költség a bevétellel szemben költségként elszámolható függetlenül attól, hogy az tartalmazza-e a vízhasználatot, szemétdíjat vagy más költséget.

16. Egyéni vállalkozóként a saját tulajdonomban lévő irodámat használom, elszámolhatok-e bérleti díjat költségként ezután?

Tekintettel arra, hogy a magánszemély egyéni vállalkozói jogállása tekintetében, mint adóalany nem különül el, így jogviszony hiányában saját magával bérleti szerződést nem köthet, így költséget sem számolhat el ezen a címen a vállalkozói bevételével szemben.

17. Hogyan kell igazolnom, ha az általam bérelt lakás bérleti díját le szeretném vonni a bérbeadásból származó bevételemből?

A bérleti jogviszonyt a bérleti szerződés igazolja, míg a díj megfizetését a bérbeadó magánszemély által kiállított számlával, vagy számviteli bizonylattal (ha a bérbeadó nem kért adószámot) kell igazolni. Fontos kiemelni azonban azt, hogy a bevételt akkor is be kell vallani, ha a bérbevett lakás bérleti díjaként az adóévben megfizetett összeg ugyanannyi, vagy meghaladja azt.

FIGYELEM!

A számlát vagy pénzügyi bizonylatot minden esetben a BRUTTÓ (adóval növelt) összegről kell kiállítani.

- Bérbeadó csak az ingatlan tulajdonosa(i) vagy haszonélvezője lehet (ritka, jogilag, formailag szabályozott kivételek nem képezik tárgyát jelen tájékoztatónak).

- Amennyiben Bérlő kifizetőhely (cég) erről értesítenie kell Bérlőt, aki a bérleti díj bruttó összegéből ezentúl csak SZJA-t von le, a fennmaradó összeget pedig Bérbeadónak fizeti/utalja.

- Amennyiben Bérlő magánszemély, a Bérbeadónak kell az önálló tevékenységből származó jövedelem szabályai szerint megállapított adóelőleget negyedévenként, a negyedévet követő hónap 12-ig befizetni a megfelelő beszedési számlákra. A levont, vagy befizetett adót, az év végi adóbevallásban adóelőlegként kell figyelembe venni.

- ÁFA-s számlát a Bérbeadó akkor jogosult adni, ha a tevékenységi köre a saját tulajdonú ingatlan bérbeadása (pl. irodaházak) és be van jelentkezve az áfa körbe, mivel egyébként az ingatlan bérbeadás áfa mentes, akkor is, ha egyébként áfa alany végzi.